Projeções mostram lacuna de investimento no late stage, especialmente na Série B. Como fundadores podem se preparar para falta de capital de growth equity?

.svg)

Paulo Passoni não apenas assistiu de caramote ao desenvolvimento das startups na América Latina: ele teve um papel essencial. Passoni foi por anos um managing partner do SoftBank na América Latina, liderando o maior fundo para companhias de tecnologia já criado na região. Como parte dessa mesma jornada, ele também aconselhou empresas como Creditas, Loggi, QuintoAndar e VTEX.

Enquanto prepara sua próxima iniciativa para a América Latina, Passoni tem refletido sobre o estado do ecossistema de startups na América Latina. Uma dessas reflexões está se espalhando pelo LinkedIn, sobre oferta e demanda de venture capital e growth equity capital na América Latina.

O que esse balanço mostra? Estamos caminhando para um novo vale da morte. E não estamos falando daquela lacuna de oferta de capital entre as rodadas Seed e Série A. O vale está na Série B.

Existe uma demanda total de US$ 8,7B em investimentos para startups anualmente, ante uma oferta total de US$ 6,3B. Ou seja, não haverá dinheiro suficiente para todos os fundadores.

Mas podemos ser mais específicos: a oferta de capital parece estabilizada para startups em estágio inicial (early stage), levantando rodadas pré-Seed, Seed e Série A. A lacuna se mostra no estágio avançado (late stage), da Série B em diante.

"O mercado evoluiu muito no estágio inicial, mas não no growth equity. E isso é um problema", diz Passoni na nossa conversa. Veja o que pode acontecer no mercado de venture capital e growth equity na América Latina, quais obtáculos vamos enfrentar, e como você pode se preparar como fundador de uma startup na região.

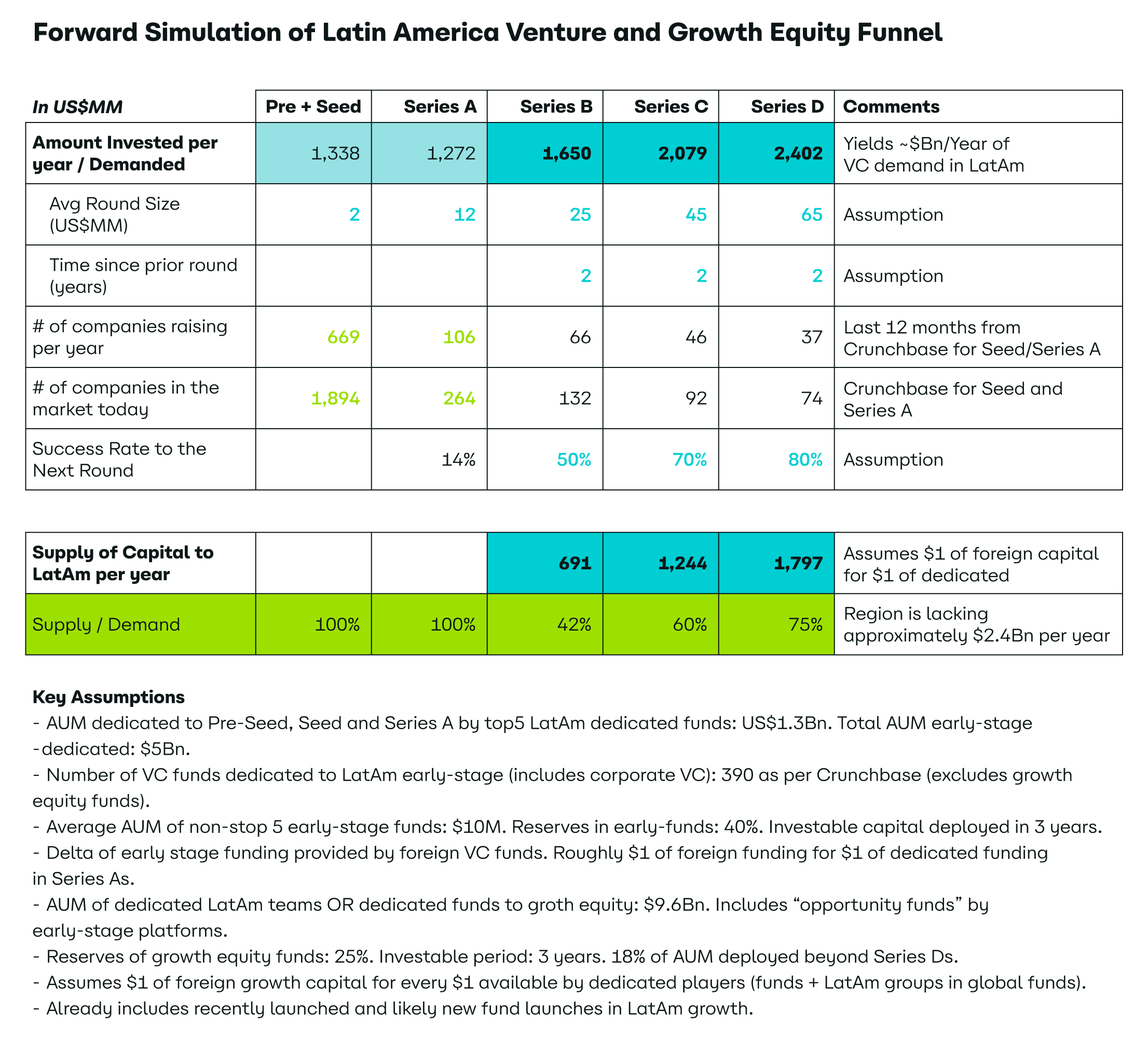

Aqui estão as projeções de Passoni para oferta e demanda de venture capital e growth equity capital na América Latina ao longo dos próximos anos:

Vamos entrar em detalhes. A primeira linha da projeção mostra a demanda de investimento em cada rodada de captação, considerando algumas suposições em tamanho médio de rodada e tempo desde a captação anterior. Do pré-Seed ao Série D, US$ 8,7B são necessários para startups continuarem prosperando a cada ano.

Passoni também projetou quanta oferta existe para essas startups a cada ano. A calculação considera tanto fundos dedicados para a América Latina quanto "capital estrangeiro oportunista".

A General Atlantic é uma firma global com um fundo dedicado para a América Latina, por exemplo. Mas outras gestoras não têm esses times e oferecem capital para startups da região ocasionalmente. Quando vemos o fim de um ciclo e portanto menos oportunidades nos Estados Unidos, esses fundos oportunistas podem investir mais na América Latina.

Tivemos um ciclo recente nos últimos anos que se encerrou com o derretimento da economia visto em 2022, afirma Passoni. Agora devemos ver um dólar por um dólar: a mesma quantidade de capital estrangeiro quanto a de capital marcado para a América Latina.

Tudo nos leva até a última linha da tabela de Passoni. Vemos que a oferta total cobre a demanda para pré-Seed, Seed e Série A. Mas esse não é o caso para as Séries B, C e D. A Série B está sofrendo mais – já já vamos explicar o porquê.

"O estágio inicial se desenvolveu rapidamente nos últimos anos, enquanto o estágio de growth [crescimento] se abre em um ritmo mais lento. Apenas o 23S foi lançado para suprir essa lacuna desde que o mercado como um todo diminuiu seu investimento na América Latina. Para preenchê-la, precisaríamos de cerca de cinco fundos de growth equity capital."

A solução é fácil de falar, difícil de fazer: desenvolver a cena de growth equity capital na América Latina, e a Série B cresceria em conjunto. Para tal, gestoras precisam criar seus próprios braços de de growth equity, ou provar aqueles braços que já estão em operação.

"Quando você começa um fundo, levanta apenas parte dos recursos que ambiciona para primeiro se provar aos seus investidores. A melhor forma de preencher essa lacuna é termos fundos com tese de Série B mostrando retornos excelentes. Evidência de boa performance será o maior motor de crescimento. Mas a questão é que isso acontecerá um pouco a cada ano, por anos. Essa lacuna não será preenchida rapidamente", diz Passoni.

Até que esses retornos impressionantes apareçam, os obstáculos permanecerão para os players e possíveis players de growth equity capital, incluindo Série B.

O primeiro obstáculo para criar e estabelecer fundos de estágio avançado é a necessidade de mais capital. É mais fácil levantar um fundo de estágio inicial de US$ 10M a US$ 50M do que um fundo de growth equity de US$ 500M.

A quantidade adicional de capital é necessária para liderar uma rodada maior como a Série B. Mas por que não levantar a mesma quantidade de um fundo early stage e investir em menos startups então?

Bom, nosso segundo obstáculo entra em cena. Ao contrário de companhias de tecnologia levantando rodadas Série C+, as startups no estágio de Série B não estão tão maduras e próximas ao break-even para fazer um portfólio menor viável em termos de risco.

"É por isso que o capital de growth equity vai para diversos lugares e a Série B só representa entre 20% a 30% do AUM [assets under management]. É muito arriscado administrar um fundo que faz apenas Série B", explica Passoni.

Um terceiro obstáculo é um bem conhecido por nossos amigos do estágio inicial: a liquidez. A Série B é uma aposta de dez anos. Ao mesmo tempo, uma métrica importante para todo fundo é quanto ele distribui de volta aos seus investidores. Então vemos mais um incentivo para o growth equity capital optar por rodadas Série C em diante. "Quanto mais avançado eu investir, mais rápido tenho liquidez. O crescimento no valuation não é a única métrica que importa."

Em primeiro lugar: como fundador de startup, você precisa aceitar que conquistar sua Série B será difícil no curto a médio prazo. Se estamos suprindo apenas 42% da demanda, apenas uma a cada duas companhias levantando capital de fato vão conseguir um cheque.

Fundadores de estágio inicial devem olhar para gestoras que têm também um braço de growth, o que poderia ajudar a levantar próximas rodadas, como Kaszek, Monashees e Valor. Fundadores também devem considerar levantar fundos internacionalmente, desde que também analisam quanto tempo eles podem e devem se dedicar ao fundraising.

Mas as consequências não estão restritas apenas aos que estão levantando uma Série B. Alguns fundos que investem no estágio inicial não estão considerando que seus retornos podem ser diminuídos por conta dessa falta de growth equity capital, afirma Passoni.

Esse múltiplo menor pode vir da mortalidade das startups, mas também apenas de saídas (exits) menos interessantes. "Se uma startup não recebe capital suficiente para continuar sua jornada, pode se forçar a fazer uma venda estratégica antes do tempo esperado para saída. É vender ou fechar as portas."

Múltiplos menores significam que investidores vão querer pagar menos no seu investimento de largada, esperando manter sua proporção de valorização (3X, 5X, 10X etc.). Fundadores devem preparar-se para valuations mais conservadores, caindo dos estágios avançados até os iniciais.

Na prática: você terá a mesma diluição, já que não pode abrir mais de uma participação muito grande de sua startup (NÃO FAÇA ISSO!), mas receberá menos dinheiro por ela. Portanto, terá um capital menor para construir sua companhia.

Até agora, a queda nas avaliações de mercado não foi tão rápida quanto a imaginada por Passoni. Ele projeta que a América Latina ainda veja um enxugamento maior de valuations.

Você deve estar sentindo muita dor de cabeça agora. De nada.

Falando sério agora: existe uma luz no final do túnel, como sempre. Os ciclos de alta e baixa tendem a se encurtar com o tempo em todas as indústrias, já que entendemos e absorvemos o comportamento do ciclo anterior. Depois do derretimento econômico do último ano, a América Latina está no começo de mais um ciclo (e ele pode se desenvolver mais rápido do que você pensa).

Mas se você precisa desse cheque agora mesmo, precisa entender o sentimento atual dos investidores e se adaptar. Nesse cenário de pouca oferta de capital para startups e scale-ups em estágio avançado, os VCs vão valorizar companhias que são eficientes com seu dinheiro (e melhor ainda se elas não precisam de tanto capital assim para prosperar).

Olhe não apenas para sua unit economics, mas para todo seu balanço. Suas prioridades devem ser capital de giro e proximidade ao break-even.

Se antes você só esquentaria a cabeça com isso quando fosse levantar uma Série C, agora a lucratividade precisa estar no horizonte até na hora de levantar a Série A. Se você não se preocupar com isso, estará sempre dependendo de financiamento externo – e pode ser abandonado em momentos como os atuais.

"Quanto mais você pisa no acelerador, mais interessante seu negócio fica, mas mais você perde o controle do seu destino como empreendedor. É um trade-off entre risco e retorno que todo fundador enfrenta", Passoni diz.

Você deve imaginar o quanto os investidores estão de olho nesse mesmo trade-off, e optando por apostas que sejam menos intensivas em capital. "Mercados em que o vencedor leva tudo não serão uma prioridade para os investidores. VCs estão olhando menos para negócios de alto gasto e B2C, como competidores do iFood, e mais para soluções de pouco gasto e B2B2C/B2B, como softwares tipo Gympass", exemplifica Passoni.

Então todo mundo deveria construir um SaaS? Bom, nada é tão simples assim. Sua solução também precisa endereçar um mercado considerável para atrair gestoras de growth equity.

Se todo mundo tivesse um software, seria inevitável focar em nichos. Seria difícil achar companhias que atendessem um mercado bilionário e rendessem com isso um múltiplo relevante de retorno sobre o investimento.

Ter um monte de pequenas startups que nunca irão aos mercados públicos não atrai gestoras de growth equity – estaríamos novamente caindo no problema de saídas com múltiplos menores, como as vendas estratégicas.

Então você deveria continuar com o problema e o mercado em que você acredita, sua solução sendo um software ou não. Mas sempre, sempre foque na eficiência.

Vamos relembrar que você provavelmente receberá menos dinheiro pela mesma diluição de participação. Não é por nada que todo mundo está de olho na inteligência artificial: é uma forma de simplificar tarefas como uma programação mais simples.

Gaste seu dinheiro no que IA não pode fazer: ter a criatividade necessária para construir sua marca e educar seu mercado. "Se eu tivesse uma nova startup, minha contratação-chave seria alguém que sabe fazer marketing sem um grande orçamento", reflete Passoni.

.svg)

Disclosures for Latitud Finance

Latitud is not a bank. Banking, brokerage, FX, and other regulated activities are provided by our licensed partners in the United States and Brazil.

To become a Latitud Finance customer, you must agree to Latitud Finance’s Privacy Policy and Terms of Use.

Disclosures for US-Domiciled Latitud Finance Business Accounts

Some services that are part of your Latitud Finance Business Account are offered through Synapse Financial Technologies, Inc. and its affiliates (collectively, “Synapse”). Synapse is not a bank and is not affiliated with Latitud, Inc. Brokerage accounts and Cash Management Services are provided by Synapse Brokerage LLC (“Synapse Brokerage”), a registered broker dealer and member of FINRA and SIPC. You can find additional information about Synapse Brokerage on FINRA’s BrokerCheck. Please see Synapse’s Terms of Service, Privacy Policy, and the applicable disclosures and agreements available in Synapse’s Disclosure Library for more information.

Synapse Brokerage is a member of SIPC, which protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). Funds maintained in the Synapse Brokerage Cash Management Program are deposited into one or more banks (“Program Banks”) where the funds are eligible for FDIC insurance up to $250,000. Please see your Brokerage Account Agreement and Synapse’s Terms of Service for further details. You can find a list of Partner Financial Institutions participating in a Synapse cash management program here.